聰明選擇股利所得申報方式,讓稅務規劃更輕鬆!

所得稅申報二選一:合併計稅與分離計稅

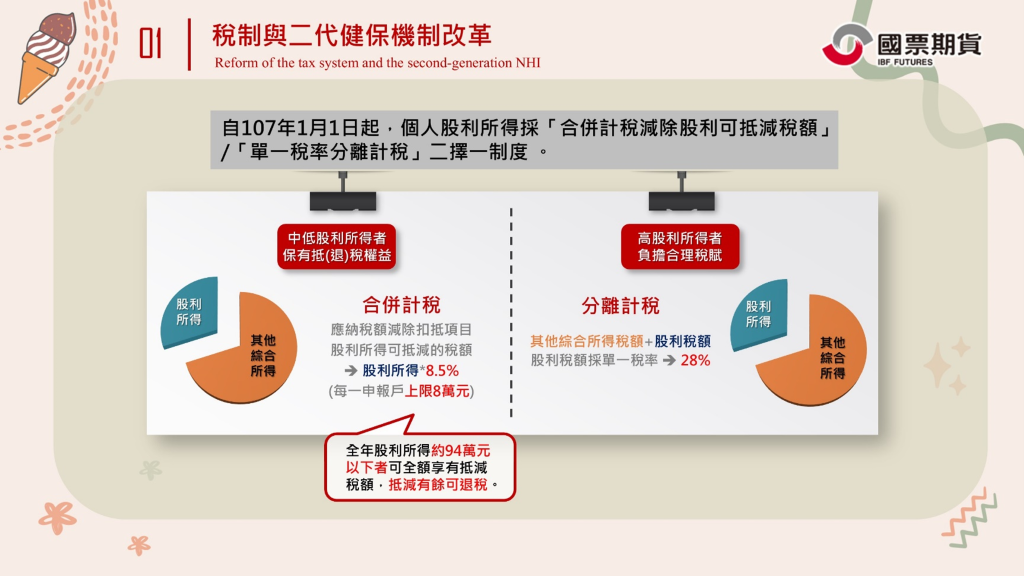

自民國107年1月1日起,台灣所得稅申報有兩種選擇,分別是:合併計稅制與分離計稅制,投資人可以根據自己的收入情況來選擇相對有利的稅務申報方式。合併計稅:適用中低所得族群

中低所得收入的投資人適合選擇以合併計稅的方式做申報,以保有退抵稅金的權益,其中就包含股利所得的稅額折抵,可折抵稅額為全年累計股利所得乘以8.5%,不過每一申報戶又以折抵8萬元為上限。經過計算,全年股利所得只要大約落在94萬元以內,即可享有全額股利抵減稅額,若抵減後有剩餘差額,甚至能在下半年領取差額退稅,因此特別建議小資族以及退休存股族可以踴躍參與個股除權息,善加利用稅賦抵免權益。

分離計稅:適用高所得族群

高收入所得的投資人選擇分離計稅制則相對有利,因為分離計稅制的股利所得稅率為28%,相較綜合所得累進稅率30%與40%來得低廉。

實際案例解析:如何挑選合適的稅務申報方式?

案例一:阿國(普通上班族)

阿國是薪資所得60萬、累進稅率落在5%級距的普通上班族,根據合併與分離兩種計算結果得知,低稅率的阿國更適合以合併計稅制來申報,甚至享有退稅1650元的權益。案例二:漂漂(高薪族群)

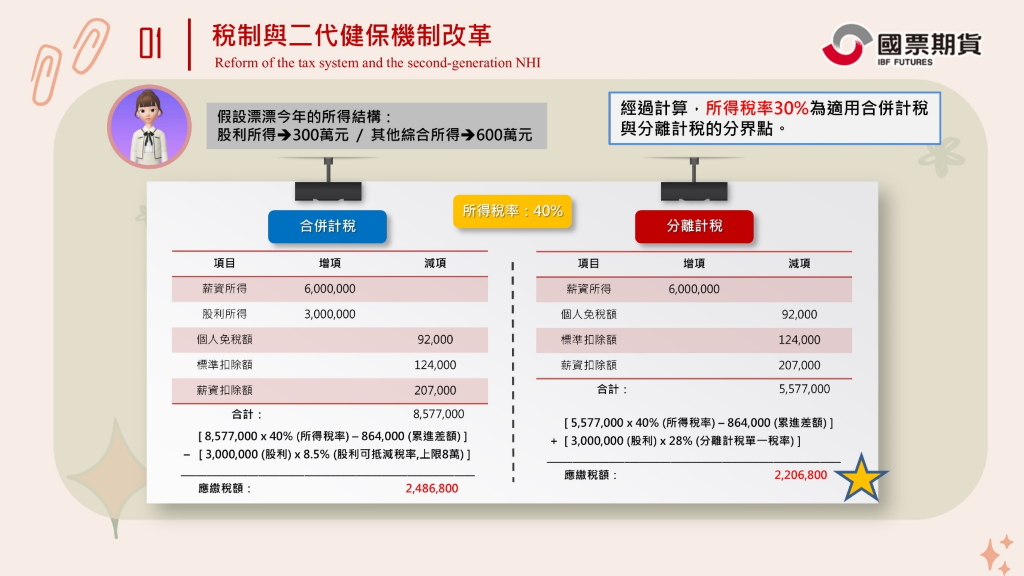

屬於高所得群體的漂漂,薪資所得為600萬、累進稅率為40%,就比較適合使用分離計稅制來做申報,如此便能避免將股利所得與薪資收入合併使用較高的所得稅率做計算(股利所得採單一稅率28%)。

二代健保改革:股利所得與補充保費

依衛福部中央健保署公告,自民國110年1月1日起,投資人單次領取的利息所得、股利所得、租金收入或是執行業務收入(會員獎金),但凡達新台幣2萬元(含)以上者,須依新費率2.11%扣取補充保費。實際案例說明:

承接上述阿國的範例,假設阿國30萬的股利所得來自單一或少數個股,且單一個股配息超過2萬元,那麼他將需支付2.11%的補充保費;不過如果這30萬的股利所得是來自多檔個股,且單一股利所得未超過2萬元,又或者股利所得的標的個股採取季配息措施,使得單次領取股息收入並未超過2萬元,阿國則不需要額外繳納二代健保補充保費。

高所得大戶隱藏秘技:個股期也能參與除權息?

除了持有個股現貨之外,其實透過股票期貨的操作也能夠讓你輕鬆參與除權息行情,以下我們將透過阿國與漂漂的案例,在持有相應大立光個股單位的情況下,帶你了解哪一類投資人較適合藉由股票期貨靈活參與除權息。背景條件設定:

大立光於2022年採半年配息制,上半年每股配息39元,下半年每股配息39.5元,假設個股除息前的股價均落在1500元。案例一:阿國(普通上班族)

承接先前案例,阿國為薪資所得60萬的中低所得群體,適合使用合併計稅制做所得申報,而在背景條件下,阿國持有0.5張(500股)的大立光,其全年股利所得為39,250元,不過由於單次股利所得收入並未滿新台幣2萬元,因此不須繳納二代健保補充保費,且在股利所得的稅盾效果下,所得稅合計僅應付7,476元。但如若阿國選擇透過5口的小型大立光期貨參與除權息,在失去股利所得稅盾的減免下,其合併計稅制下的應繳所得稅額為8,850元,再加上個股與股期的交易稅與手續費等轉換成本7,900元,合計應負擔費用卻高達16,750元。

相比之下便可得知,中低所得的阿國較適合以個股現貨參與除權息。

案例二:漂漂(高薪族群)

同樣引用先前案例,漂漂是薪資所得600萬的高薪族群,其適用的所得稅申報制度為分離計稅制,而在背景條件下,漂漂持有6張的大立光,全年股利所得將為471,000元,因為滿足二代健保補充保費的課徵條件,因此須額外繳納9,938元的二代健保補充保費,加上分離計稅制的計算,漂漂合計須支付1,508,618元。然而如果漂漂選擇以3口大立光期貨參與除權息,即便須負擔交易稅與手續費的轉換成本87,966元,不過在少了原先股利所得的28%稅賦下,分離計稅制下的所得稅支出為1,366,800元,經兩者相加之後,漂漂最終應負擔的費用僅為1,454,766元。

相較來說,高薪族群的漂漂就可以選擇透過個股期貨來參與個股的除權息。