期貨ETF值得長期持有嗎?了解其風險與機會

期貨ETF是什麼?有哪幾種類型?

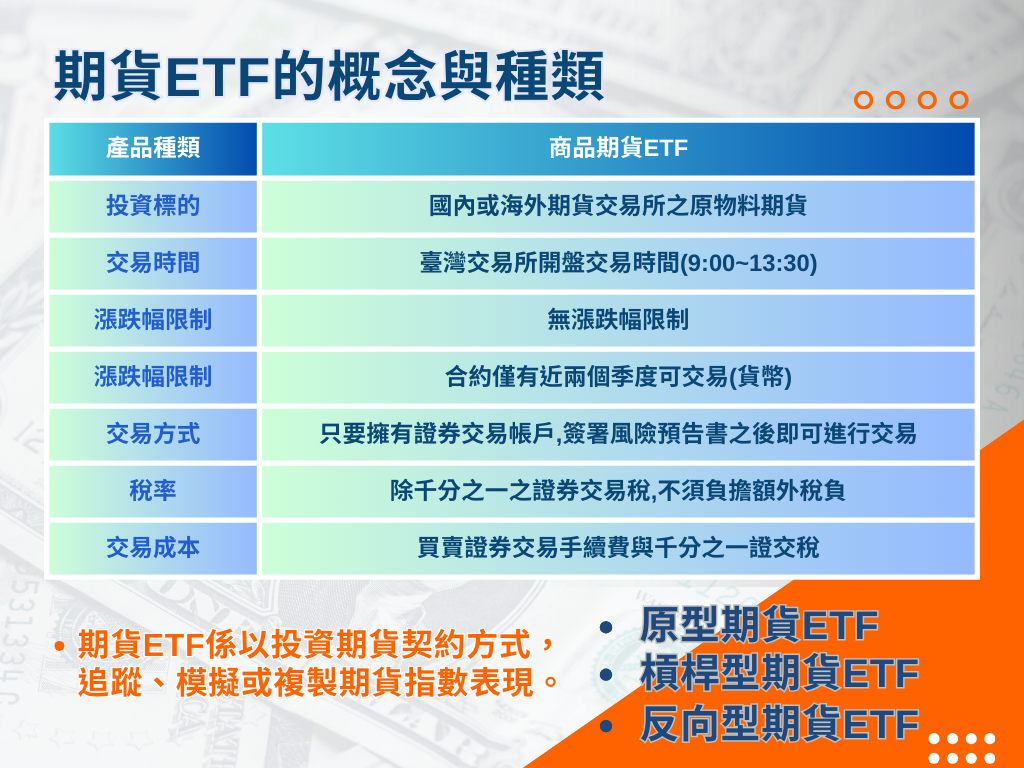

期貨ETF是一種特殊的金融商品,主要以期貨交易所的原物料期貨為投資標的。它提供了投資者參與商品期貨市場的便利,同時根據功能分為以下三種類型:- 原型期貨ETF

- 追蹤期貨指數,直接反映商品價格的波動。

- 適合希望參與市場但追求穩健回報的投資者。

- 槓桿型期貨ETF

- 透過槓桿效應放大報酬(目前國內最高槓桿倍數為2倍)。

- 適合具備風險承受能力且尋求高回報的進取型投資者。

- 反向型期貨ETF

- 適合預期市場下跌的投資者。

- 提供1倍反向商品選擇,可靈活應對不同的市場環境。

期貨ETF有哪些優勢與風險?

我們理解,投資需要平衡收益與風險。以下是期貨ETF的主要優勢與潛在風險,幫助您更全面地評估其適用性:優勢

- 交易便捷:投資者可在證券帳戶中像交易股票一樣操作,降低進入門檻。

- 分散風險:省去轉倉或保證金追繳等複雜操作,為您提供更穩定的投資體驗。

- 標的波動性高:國外期貨標的無漲跌幅限制,市場波動可能較劇烈。

- 交易時間差異:國內外市場交易時間不同,短期內可能影響價格連動性。

- 匯率風險:投資外幣計價商品時,需留意匯率波動對回報的影響。

- 正價差影響:因倉儲與運輸成本,正價差會導致轉倉成本增加,對長期持有者尤其不利。

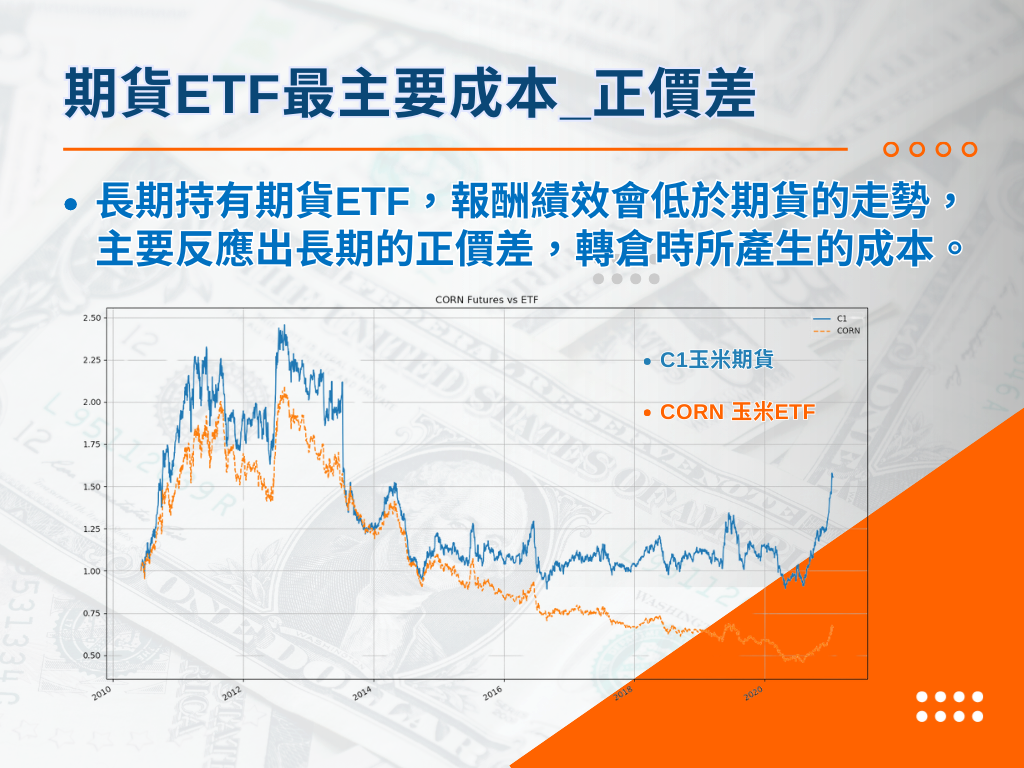

正價差與轉倉成本如何影響投資報酬?

期貨商品因倉儲與運輸成本的影響,經常出現正價差(遠月價格高於近月價格)。這對於期貨ETF的長期投資者尤其重要:- 正價差情況下:ETF發行商需以較高的價格將近月合約轉至遠月合約,轉倉成本因此增加。

- 逆價差情況下:轉倉成本下降,對投資者更為有利。

舉例來說,國外玉米期貨ETF多數時間處於正價差狀態,且正價差幅度會隨遠月合約的增加而擴大。這意味著,長期持有期貨ETF可能因轉倉成本的不斷累積而導致回報率下降。

舉例來說,國外玉米期貨ETF多數時間處於正價差狀態,且正價差幅度會隨遠月合約的增加而擴大。這意味著,長期持有期貨ETF可能因轉倉成本的不斷累積而導致回報率下降。

期貨ETF最主要成本_正價差

這意味著當基金經理人將近月合約轉至遠月合約時,通常以較高價格買入,增加轉倉成本。正價差幅度越大,買進價格越高,轉倉成本也隨之上升。由於正價差的影響,長期持有期貨ETF的回報率通常低於直接持有期貨。

這意味著當基金經理人將近月合約轉至遠月合約時,通常以較高價格買入,增加轉倉成本。正價差幅度越大,買進價格越高,轉倉成本也隨之上升。由於正價差的影響,長期持有期貨ETF的回報率通常低於直接持有期貨。

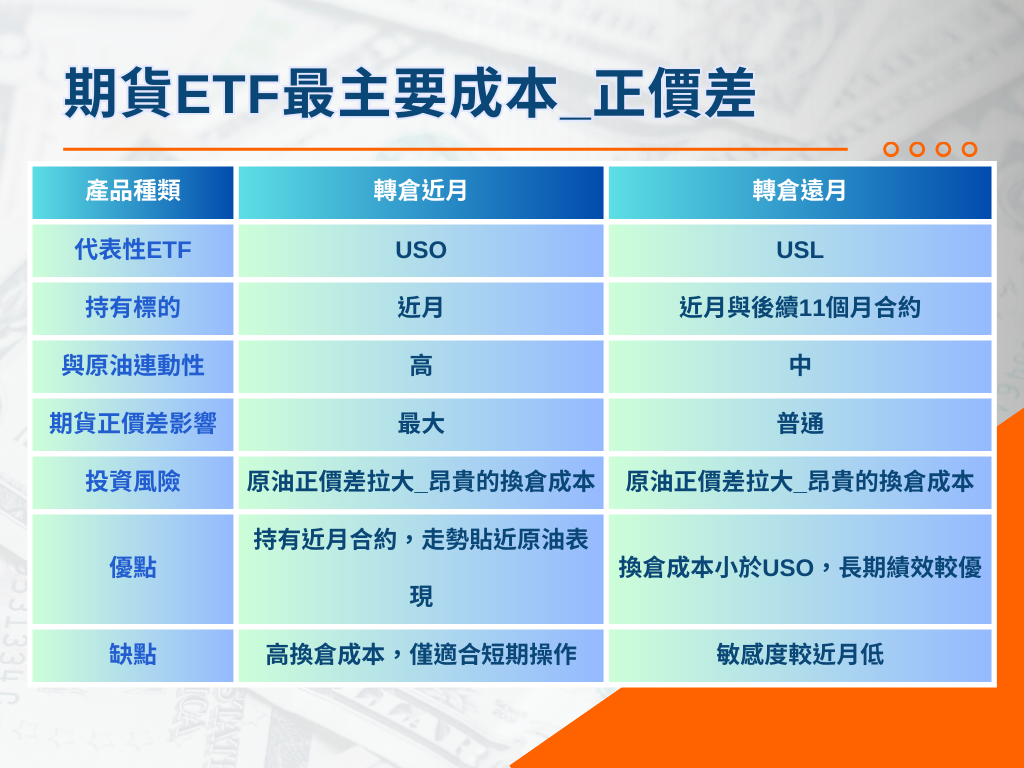

期貨ETF轉倉策略:近月與遠月合約的優缺點?

針對不同ETF的轉倉策略,需注意轉倉合約的設定。以國外的原油期貨ETF為例,轉倉到近、遠月份合約的不同,也會影響波動和成本。近月合約 VS. 遠月合約:哪種適合你的投資策略?

我們以市場上較知名的原油ETF為例:- USO(United States Oil Fund LP) 主要轉倉至近月合約。

- USL(United States 12 Month Oil Fund LP) 主要轉倉至較遠月份的合約。

近月合約的優缺點

優勢- 價格波動敏感度高,貼近現貨價格。

- 適合短期交易者,能更快反映市場價格變動。

- 當油價出現異常狀況時,近月的正價差通常比遠月來得大,增加轉倉成本。

- 可能因市場短期劇烈波動,造成較高的交易風險。

遠月合約的優缺點

優勢- 價格波動較平穩,不易受到短期市場劇烈變動影響。

- 轉倉成本相對較低,適合長期持有。

- 受市場影響較慢,短線交易靈活度較低。

- 與現貨價格可能存在較大價差,影響投資回報。

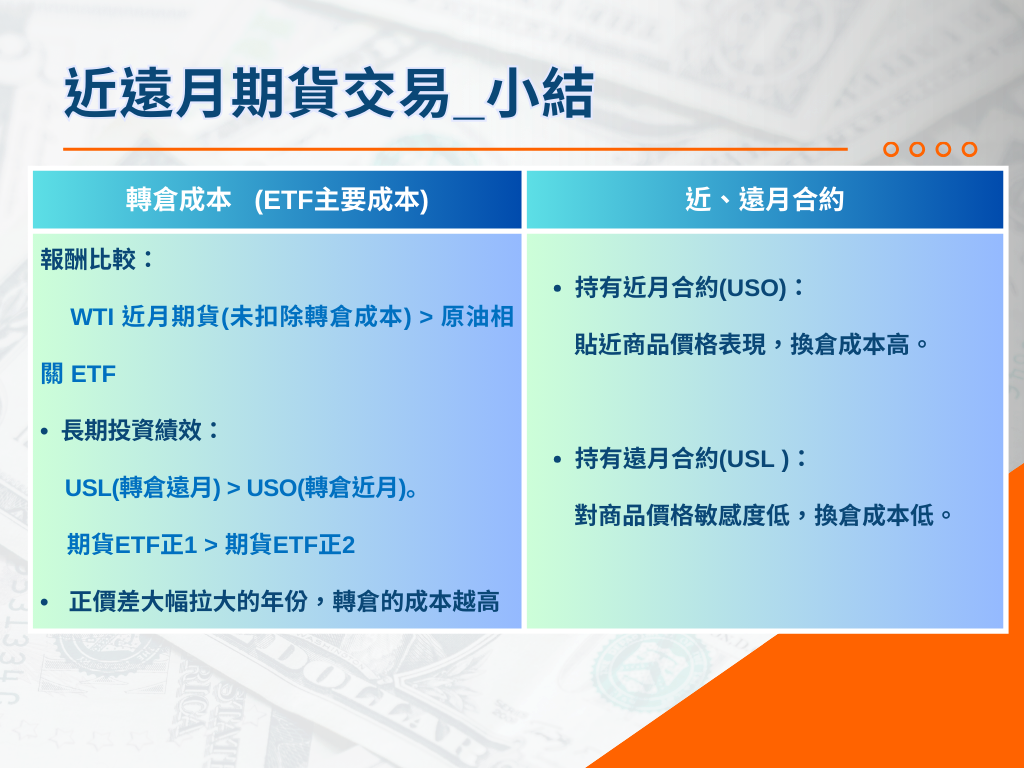

轉倉近遠月合約_績效比較

我們分析了自2010年以來,期貨ETF在交易近月與遠月合約上的績效。結果顯示,近月輕原油期貨的長期投資績效表現最佳,高於以遠月合約為主的USL,而USO在三者中績效最低。為什麼近月合約績效較佳?

- 市場價格反應更即時:近月合約更貼近現貨價格,能較快反映市場變化。

- 交易流動性較高:由於交易活躍度高,買賣價差較小,有助於降低交易成本。

為何USO績效最低?

- 轉倉成本影響:USO頻繁轉倉至近月合約,長期累積的轉倉成本較高。

- 受市場波動影響大:短期內可能因市場劇烈波動影響價格,進一步壓低績效。

期貨ETF適合短線還是長線投資?

這進一步證明,期貨ETF更適合短線交易者,而非長期持有者,因為長期持有的報酬可能受制於轉倉成本的影響而下滑。 無論是選擇近月或遠月合約,投資者都應根據自身的風險承受能力與投資目標,靈活運用期貨ETF,提升投資效益。應該選擇近月還是遠月合約?

在期貨ETF運作中,轉倉策略是影響績效的關鍵。根據您的投資策略,可選擇以下合約:近月合約適合誰?

價格波動敏感度高,更接近現貨價格。 市場流動性強,成交量大,交易更容易。 轉倉成本較高,在正價差環境下,長期持有可能削弱報酬。 受市場波動影響大,短期價格變化劇烈。遠月合約有什麼優勢?

價格波動較低,適合長期持有者。 轉倉成本較低,不易受正價差影響。 市場敏感度下降,價格反應較慢。 流動性相對較低,可能影響交易效率。 投資者應根據自身的投資目標與風險承受能力,靈活選擇合約,以提升投資效益。

如何管理風險並提升投資效益?

市場瞬息萬變,期貨ETF雖具備靈活操作的優勢,但也有其局限性。以下為我們的專業建議:- 短期交易者如何利用機會?若您希望利用槓桿效應及價格波動快速進出市場,期貨ETF可以是有效的交易工具。

- 長期持有的風險是什麼?正價差與轉倉成本可能削弱長期持有的報酬率,建議審慎評估是否適合長期布局。

- 如何靈活應對市場波動?根據市場環境選擇近月或遠月合約,並靈活調整策略,以降低正價差的影響。